Após a publicação no Portal de Conteúdo do ICTQ - Instituto de Pesquisa e Pós-Graduação para o Mercado Farmacêutico da matéria, em 23 de maio deste ano, discorrendo sobre o reajuste da anuidade a cada três anos (já previsto em lei), alguns conselheiros federais teriam tomado para si uma proposta, como propaganda de inovação política, proposta esta feita originalmente pelo farmacêutico, dr. Leonardo de Carvalho (RJ), e apresentada pelo conselheiro Federal (RJ), dr. Alex Sandro Rodrigues Baiense, na Reunião Plenária Ordinária do Conselho Federal de Farmácia (CFF), em 24 de maio de 2019, em Fortaleza (CE).

Embora tenha sido originada por Carvalho, a proposta é baseada no artigo 25 da lei 3820/60. O farmacêutico conta que tentou contato com o CFF para esclarecer o tema, e foi instruído a acionar o Conselho Regional de Farmácia do Rio de Janeiro (CRF-RJ). Apesar disso, ele preferiu fazer contato com o conselheiro Baiense, pedindo-lhe para dar andamento ao caso junto ao CFF, o que foi feito.

Posteriormente, na ocasião da discussão sobre esse item da pauta da reunião plenária de maio, os advogados do CFF e dos conselhos regionais de Farmácia do PR, RS e SP se posicionaram contra a proposta e mostraram embasamento legal para essa oposição. Assim, o tema não pôde ser votado, e foi encaminhado para a análise da Comissão de Legislação e Regulamentação (Coleg).

A argumentação de Baiense e de Carvalho a favor do reajuste trienal da anuidade está embasada em um extenso histórico da legislação, cujo foco principal é mesmo a lei 3820/60 (da criação dos conselhos), que diz: “Art. 25 - As taxas e anuidades a que se referem os artigos 22 e 23 desta Lei, e suas alterações posteriores, serão fixadas com intervalos não inferiores a 3 (três) anos”.

A lei já tem 59 anos!

Podendo ser considerada quase uma idosa, essa lei nada tem de nova. O fato é que um grupo de conselheiros está levantando esta bandeira como se fosse uma novidade! Dizem que o CFF já está atrasado 59 anos. Há os que digam que, como já era lei e não foi regulamentada por falta de uma resolução que dê suporte a ela, houve negligência do CFF. Dessa forma, vale uma pergunta: o farmacêutico poderia requerer judicialmente os reajustes aplicados indevidamente nos últimos 59 anos?

Há outra linha de pensadores que afirma que o art. 25 é muito claro e não suscita novas interpretações, portanto não requer nenhuma resolução (conforme prevê o art. 6, alínea g, da lei 3820/60). Dessa forma, a pergunta recorre: o farmacêutico poderia requerer o valor retroativo das anuidades cobradas de forma indevida nos últimos 59 anos?

Fins eleitoreiros?

Diversos farmacêuticos e advogados foram questionados sobre o motivo de alguns conselheiros estarem defendendo uma bandeira que não é deles, ou seja, o que eles chamam de um projeto inovador já existe a 59 anos, amparado pela lei 3820/60. As respostas mais recorrentes dos entrevistados às indagações foram: este é um ano de eleição...isso, provavelmente, se deve a uma grande preocupação com a construção da própria imagem, e poderia ter fins eleitoreiros.

A questão é: por que não se levanta a bandeira da defesa da lei 3820/60, em vez de construir novas argumentações sobre velhos fatos?

Embora o grupo tenha publicado em seu site que nove conselheiros (inclusive com fotos deles) “assinaram e apoiam o projeto”, o correto é dizer que aquilo que está sendo chamado de nova proposta foi assinado pelos conselheiros Luis Cláudio Mapurunga da Frota (CE), Romeu Cordeiro Barbosa Neto (AC), Bráulio César de Sousa (PE) José Gildo da Silva (AL), Alex Sandro Rodrigues Baiense (RJ), Marcos Aurélio Ferreira da Silva (AM), Gerson Antônio Pianetti (MG), Luiz Gustavo de Freitas Pires (PR). Os demais conselheiros citados no referido site, como José Ricardo Arnaut Amadio (MT), Elena Lúcia Sales Souza (PI) e Luís Marcelo Vieira Rosa (MA) são apenas apoiadores da causa dos reajustes trienais, e não assinaram o projeto. O link https://anuidadefarmacia.online apresenta a proposta feita por Carvalho.

Outro aspecto a ser levantado com relação às anuidades é sobre o índice de reajuste, em que o CFF se baseia na lei 12.514/11, § 1º, que diz: “Os valores das anuidades serão reajustados de acordo com a variação integral do Índice Nacional de Preços ao Consumidor - INPC, calculado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE, ou pelo índice oficial que venha a substituí-lo”. Diante disso, o sistema CRF/CFF argumentava que não poderia aumentar a anuidade em valor menor por força dessa lei. Mas, um farmacêutico pergunta, se era apenas criar uma resolução para isso, por que essa atitude não foi tomada antes?

É fato que nenhum farmacêutico estaria contra o reajuste trienal e o cumprimento dessa lei, já que ela favorece, e muito, os profissionais da área. O ICTQ e a Associação dos Farmacêuticos do ICTQ têm trabalhado em favor dessa causa, tentando minimizar a carga dos farmacêuticos, na medida em que se oferecem para pagar as anuidades de seus alunos – fato divulgado exaustivamente em campanhas das instituições.

Ação no MPF

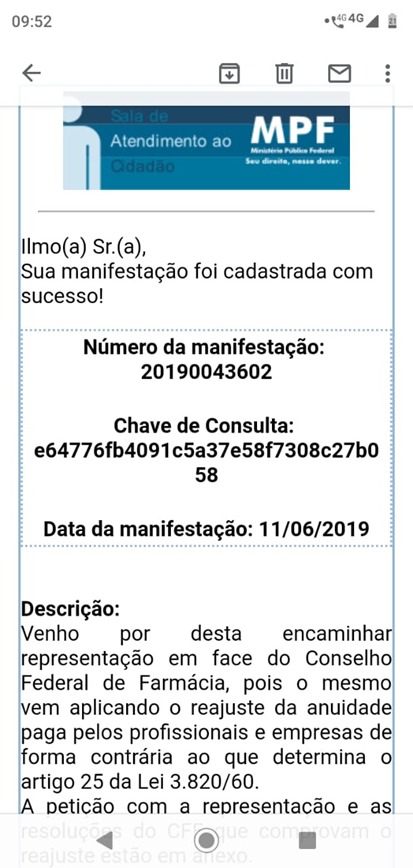

“Como houve esse impasse na reunião plenária do CFF de maio, eu imaginei que esse tema cairia numa inércia e fosse sendo postergado pelos responsáveis por avaliar a questão. Por isso, entrei hoje (11 de junho) com uma representação no Ministério Público Federal”, conta Carvalho, autor da proposta inicial, que deu voz ao movimento abraçado por Baiense junto aos conselheiros federais.

Na sua representação, ele requer a imediata abertura de procedimento administrativo para a investigação do caso e apuração da autoria dos fatos. Ele exige, ainda, que seja cumprida a segunda parte do artigo 25 da Lei 3.820/60, estabelecendo assim que o reajuste trienal da anuidade paga aos Conselhos Regionais e Federal de Farmácia por profissionais e pelos estabelecimentos farmacêuticos.

O documento requer, também, que o pagamento da anuidade de 2020 seja realizado em depósito judicial, sem o respectivo reajuste e que as possíveis implicações que apontem a infringência do princípio da legalidade na conduta dos envolvidos, para que seja promovida a respectiva e necessária ação que os fatos reclamam, a fim de apurar responsabilidades civis pela eventual prática de atos de improbidade administrativa pelos envolvidos.

Carvalho menciona ainda em sua representação a aplicação das sanções como a punição administrativa para os advogados concursados e assessores do CFF pela inobservância do cumprimento da lei e sanções contra os membros da diretoria do CFF, entre outros.

Baixe a representação pública aqui.

Entenda melhor o caso

Entenda melhor o caso

Na plenária 482 do CFF, realizada em maio de 2019, o conselheiro Baiense defendeu, com respaldo legal, o aumento das anuidades em, não menos, que três anos.

Ele explicou que o artigo 25, da lei 3.820/60 suscitou dúvidas: “Recebemos uma informação de que este artigo não tinha mais os mesmos efeitos, pois foi abolido. Dentro da discussão começamos a estudá-lo. Bem, o artigo 25 tem dois núcleos de sentido”.

Segundo Baiense, a lei 3.820/60 foi criada sob a égide da carta política de 1946, que era a carta vigente no País quando essa norma foi criada. Com a constituição de 1988, nova carta política, o artigo 149 determina que, exclusivamente, a união instituirá contribuição, ou seja, precisa de uma norma federal.

“De forma que, o artigo 25 não foi recepcionado pela nossa carta política, então, nós tivemos acesso a um processo. Bem, vamos entender como vivíamos até essa história. Em 1982 foi publicada a lei 6.994. Nela, eram instituídas as fixações de anuidades, taxas etc. Em 2004, uma norma que versava sobre o estatuto da OAB, revogou esse artigo. O que aconteceu, no próprio texto que nós recebemos da proposta: os juízes entenderam que essa lei 8.906/94 era um caso particular, para autarquia, para a OAB. O juiz fala que aquela parte do artigo 25, que fala de fixar anuidade, só vem sucumbir com a lei 9.649, e no artigo 58 sobreviveu somente o parágrafo terceiro”, detalhou Baiense.

Ele continua sua ideia, mencionando o advento da lei 12.514/11, que faz a exigência do artigo 139 da constituição, e que fala que vai fixar os valores. E se tornou um fato histórico, pois salvou os conselhos daquele vácuo jurídico naquele momento.

Para Baiense, a constituição federal chegou à conclusão de que seria indelegável aos conselhos criar taxas, criar valores de anuidade: “É o que está no escopo do processo. Nós não podemos instituir valor de anuidade, nem de taxa, a não ser por normal federal, esse é o papel da lei 12.514/11”.

“Então, a minha proposta é que não há o que se discutir, há que se divorciar totalmente dessa questão de valores. Minha sugestão é quanto à temporalidade, que está dentro do artigo 25, que diz que os reajustes serão fixados com intervalos não inferiores que três anos, isto está instituído. Está esculpido na nossa norma 3.820”, dispara Baiense.

Por fim, ele afirma que não cabe ao poder judiciário impor ao conselho profissional demanda e obrigação em promulgar uma nova resolução em conformidade com a lei 12.514/11, porque isso conferiria ofensa ao princípio da separação dos poderes.

CRF-MG também já lutava pela desoneração desde 2018

No momento do fechamento desta matéria, a presidente do Conselho Regional de Farmácia de Minas Gerais (CRF-MG),Yula Merola, disponibilizou para a nossa equipe de jornalismo, um ofício que está sendo enviando ao Conselho Federal de Farmácia, sobre a desoneração, cujo teor publicaremos na íntegra a seguir:

Antes, contudo, é mister informar que desde o ano de 2018 temos enviado ao CFF vários ofícios, a saber os Ofícios 059, 066 e 068/2018/CFF/DIR/CRFMG e Ofício 09/2019/CFF/DIR/CRFMG solicitando a concessão de um pacote de desoneração do farmacêutico mineiro, compreendendo a suspensão do aumento dos valores das anuidades e dos valores de taxas e serviços (esses sub judice, tendo este CRF/MG adotado a postura de não cobrança), sendo que não obtivemos sucesso em tal articulação, conforme se comprova no of. CJ/CFF n.º 165

O pedido de congelamento de anuidade parte, além da conjuntura política-financeira-social do país, considerando os últimos dois anos, do pressuposto de legalidade de tal ação. Ressalte-se que esta Diretoria não sinaliza o descumprimento da legislação tributária, mas usa do entendimento jurídico da possibilidade de tal congelamento e até mesmo redução.

Juridicamente, como poderíamos fundamentar nosso pedido?

O artigo 25, da lei 3820/1960 apresenta-se nos seguintes termos:

Art. 25. - As taxas e anuidades a que se referem os arts. 22 e 23 desta Lei e suas alterações posteriores serão fixadas pelos Conselhos Regionais, com intervalos não inferiores a 3 (três) anos.

Com isso, poderíamos inferir a princípio, que sobre a possibilidade de congelamento e redução de anuidade e fixação de valores de taxas e serviços (artigos 22 e 23 da Lei 3820/60), bastaria tão somente uma decisão deste Regional, no entanto, observando o princípio de revogabilidade da norma, sob o argumento de que norma nova revoga norma antiga, temos o prescrito no §2º, do artigo 6º, da Lei 12.514/2011 que trata das contribuições devidas aos conselhos profissionais em geral, que versa nestes termos:

Art. 6º As anuidades cobradas pelo conselho serão no valor de:

...

- § 2º O valor exato da anuidade, o desconto para profissionais recém-inscritos, os critérios de isenção para profissionais, as regras de recuperação de créditos, as regras de parcelamento, garantido o mínimo de 5 (cinco) vezes, e a concessão de descontos para pagamento antecipado ou à vista, serão estabelecidos pelos respectivos conselhos federais.

Nesse sentido, entendemos que o encargo de estabelecer os valores de anuidades, bem como de seus descontos, isenções, possibilidade de efetuação de parcelamento e recuperação de crédito, expressamente compete ao Conselho Federal e por extensão às taxas e serviços (caso possam ser cobradas), pela natureza tributária desses, tendo em vista a decretação da inconstitucionalidade da lei 11.000/2004, e, por conseguinte, a invalidação da norma prescrita no artigo 2º da referida Lei, portanto, carecendo de qualquer fundamentação cooperativa nesse sentido.

Com isso, podemos, portanto, interpretar a existência de autonomia também deste CFF, para manutenção do valor da anuidade, pois, quem tem a competência de fixar valor exato, dar desconto, isentar e parcelar, pode plenamente manter o valor.

Deve-se fazer uma interpretação mais ampla do § 1º do artigo 6º, da Lei 12.514, que possivelmente pode ser interpretado no sentido de que quando os valores das anuidades tiverem de ser reajustados, serão reajustados de acordo com a variação integral do Índice Nacional de Preços ao Consumidor - INPC, calculado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE, ou pelo índice oficial que venha a substituí-lo, dessa forma, tal preceito não pode ser compreendido como uma regra de que, anualmente DEVE SEMPRE ser reajustado.

Sem embargo, compreendemos que o legislador não quis revogar todo o artigo 25 da Lei 3.820/60, pois, nos parece mais inteligível que o legislador a fim de se evitar desigualdade e possíveis conflitos financeiros entre os Estados considerando as especificidades e particularidades de cada ente Federado, quis alterar tão somente para o CFF a competência de estabelecer valores de anuidade e taxas e serviços retirando tal autonomia dos Conselhos Regionais, deixando a segunda parte do artigo que diz que as alterações dos valores das anuidades deverão ser feitas com intervalos não inferiores a 3 (três) anos, prazo bastante pertinente, quando pensamos a movimentação financeira do país com suas mudanças e conjunturas estabelecidas, sendo muito benéfico ao contribuinte esse lapso de três anos para efetuação desse reajuste.

Analisando o artigo 6º da lei 12.514/2011 podemos compreender que o legislador fixou um teto para a fixação de valores de anuidades, isto é, os valores podem ser fixados em no máximo R$ 500,00 ou em qualquer outro valor, tal faculdade é dada pelo legislador reafirmado, a discricionariedade do órgão de arrecadação (conselhos profissionais), que podem ajustar conforme o interesse seus valores, leiamos:

Art. 6º As anuidades cobradas pelo conselho serão no valor de:

I - para profissionais de nível superior: até R$ 500,00 (quinhentos reais);

II - para profissionais de nível técnico: até R$ 250,00 (duzentos e cinquenta reais); e

III - para pessoas jurídicas, conforme o capital social, os seguintes valores máximos:

- a) até R$ 50.000,00 (cinquenta mil reais): R$ 500,00 (quinhentos reais);

- b) acima de R$ 50.000,00 (cinquenta mil reais) e até R$ 200.000,00 (duzentos mil reais): R$ 1.000,00 (mil reais);

- c) acima de R$ 200.000,00 (duzentos mil reais) e até R$ 500.000,00 (quinhentos mil reais): R$ 1.500,00 (mil e quinhentos reais);

- d) acima de R$ 500.000,00 (quinhentos mil reais) e até R$ 1.000.000,00 (um milhão de reais): R$ 2.000,00 (dois mil reais);

- e) acima de R$ 1.000.000,00 (um milhão de reais) e até R$ 2.000.000,00 (dois milhões de reais): R$ 2.500,00 (dois mil e quinhentos reais);

- f) acima de R$ 2.000.000,00 (dois milhões de reais) e até R$ 10.000.000,00 (dez milhões de reais): R$ 3.000,00 (três mil reais);

- g) acima de R$ 10.000.000,00 (dez milhões de reais): R$ 4.000,00 (quatro mil reais).

Nessa perspectiva, aduzimos que o Artigo 25, da Lei 3.820/1960 foi parcialmente revogado, devendo ser lido concomitantemente com o artigo 6ª, Caput, incisos I e II, § 1º e 2º, da lei 12.514/2011.

Com essa ação, haveria algum impacto financeiro?

É preciso salientar que contamos com uma má gestão e má administração dos recursos financeiros do CRF/MG nos anos de 2016/2017, o que acabou por deixar nosso Regional em situação de alerta em relação às contas, com a transferência de R$ 3.000.000,00 (três milhões de reais) negativos para o ano de 2018, mas que com choque de gestão, trabalho, seriedade e compromisso a atual gestão do CRF/MG, mandato 2018/2019, que com ações como redução de cargos comissionados, não uso de celulares corporativos, redução de horário e consequentemente redução dos salários, com eficiência, conseguimos colocar as contas em dia e já fizemos a previsão orçamentária 2019/2020 realizando cálculos considerando a possibilidade de não aumento da anuidade.

Mas essa previsão e a sua fiel execução, somente será possível se continuarmos uma gestão eficiente e responsável.

Neste diapasão, apresentamos novamente a pacote de desoneração do profissional farmacêutico.

Assim, propomos para o ano de 2020:

- A) Congelamento da anuidade 2020, sendo repassada a decisão de congelamento ou não para o ano de 2021 para a diretoria dos respectivos CRF's.

Desta forma, poderão executar uma gestão administrativo/financeira e de acordo com sua situação terão condições de avaliar e definir sobre este tema para o próximo ano, conforme aconteceu com a OAB.

- B) Para profissionais farmacêuticos proprietários, a partir de 86% de participação societária, a concessão de desconto em 35% do valor da anuidade da pessoa jurídica.

- C) E por último, como de conhecimento de todos farmacêuticos mineiros, o CRF/MG repassa 25% de todo sua arrecadação para o CFF.

Assim, que obrigatoriamente o CFF destine 10% deste valor, que será repassado ao CRF/MG para investimento em sua atividade fim (fiscalização).